.jpg)

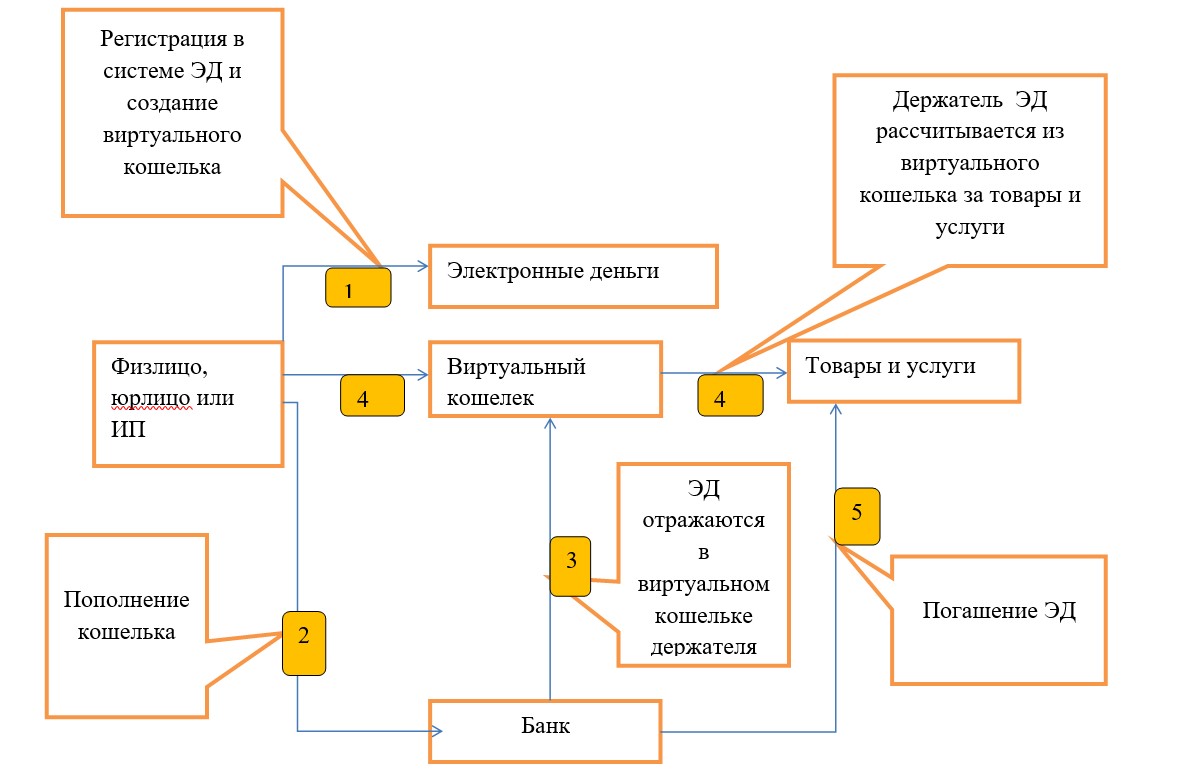

Платежи при помощи банковской карты давно стали для нас привычным делом. Но есть и другие способы рассчитаться без бумажных купюр. Например, воспользоваться электронными деньгами (ЭД).

Суть электронных денег

В Банковском кодексе ЭД – это электронные единицы стоимости. Они выпускаются, подобно ценным бумагам, в обмен на наличные или безналичные средства. Рассчитываться электронными деньгами можно как с лицом, выпустившим их, так и с другими физическими или юридическими лицами.

По сути электронные деньги выполняют аналогичную привычным всем деньгам роль. Но в отличие от последних, вы не храните их на банковской карте. Вы пользуетесь ЭД как самостоятельным инструментом для расчета, который имеет эмитента (тот, кто выпускает ЭД), стоимость и оборот.

Кто выпускает электронные деньги?

В нашей стране на данный момент существует ряд электронных платежных систем:

- Берлио и v-coin (для абонентов velcom)– выпускается ОАО «Белгазпромбанк»;

- система на платформе WebMoney Transfer – выпускается ОАО «Технобанк»;

- iPay (для всех абонентов мобильной связи) – выпускается ОАО «Паритетбанк»;

- МТС Деньги (для абонентов МТС) – выпускается ОАО «Банк Москва-Минск»;

- Belqi – выпускается ОАО «Приорбанк»;

- Яндекс.Деньги тоже можно использовать в Беларуси, купить их можно через ОАО «БПС-Сбербанк».

Внимание: случается системы ЭД приостанавливают работу или меняют ее принципы. Если вы пользуетесь какой-то из них, то отслеживайте эти моменты в официальных публикациях сервисов электронных денег.

Принцип работы электронных денег

Все операции с ЭД совершаются в соответствии с Постановлением Правления Национального банка Республики Беларусь от 26.11.2003 № 201 «Об утверждении Правил осуществления операций с электронными деньгами». Дальше мы рассмотрим основные положения Постановления.

1. Выпускать (эмитировать) ЭД могут только банки.

Но быть банком для выпуска своих ЭД недостаточно, нужно еще получить специальную лицензию от Национального банка Республики Беларусь на осуществление банковской деятельности.

2. Распространением ЭД занимаются агенты.

Агентом может быть юридическое лицо или предприниматель, в том числе банк, но за исключением банка-эмитента. Распространять электронные деньги имеет право резидент РБ. В полномочия агента входит: содержание банковского счета, распространение и погашение электронных денег, идентификация владельцев электронных кошельков по договору с банком, который выпускает ЭД.

Внимание: агентом может стать и нерезидент РБ, но тогда предусматривается предварительная оплата иностранным банком или компанией ЭД по договору с эмитентом.

3. Использовать ЭД имеют право ИП, физические и юридические лица.

Но у физлиц полномочий на использование ЭД больше, так как они имеют право не только расплачиваться ими за услуги, работы или товары, но и оплачивать таможенные пошлины и совершать отчисления в бюджет.

Когда юридические лица и ИП могут платить электронными деньгами?

В Беларуси можно оплатить ЭД:

- Командировочные расходы, в том числе на топливо и масло, мойку, парковку, мелкий срочный ремонт авто в служебных командировках;

- Телефонную, факсимильную и другую связь;

- Другие служебные командировочные расходы, на которые юридическое лицо и предприниматель имеет право выделять сотруднику средства по закону РБ;

- Таможенные пошлины и платежи в бюджет.

За пределами РБ:

- Командировочные и другие расходы.

4. Обналичивать ЭД может банк-эмитент и агент. А физлица в Беларуси могут обналичить электронные деньги еще и в РУП «Белпочта».

5. Номинальная стоимость ЭД в Беларуси определяется в рублевом эквиваленте.

6. Держатель кошелька должен быть идентифицирован.

До 1 марта 2105 года можно было завести анонимный электронный кошелек. Сейчас кошельки обязательно подлежат идентификации, которую обеспечивает банк-эмитент и агент.

7. Купить электронные деньги можно с расчетного счета компании или наличными через кассы банка.

8. ЭД находятся в электронном кошельке, подобно обычным деньгам на вашем банковском счете.

Распоряжаться ЭД вы можете при помощи пластиковой карты, компьютерной программы или приложения.

9. Запрещается отсрочка оплаты, за исключением отсрочки, которую предоставляет агенту эмитент.

10. Возможен выпуск предоплаченной карты.

Но это осложняет идентификацию владельцев кошельков. Поэтому в Беларуси сейчас нет предоплаченных карт.

11. Белорусский рынок открыт также иностранным ЭД

Так, юридические лица и предприниматели, которые работают в РБ, могут:

- Pаводить электронные кошельки в иностранных системах, но только с белорусским банком в качестве посредника, который идентифицирует владельца кошелька;

- Gокупать электронные деньги иностранных эмитентов исключительно у банков-агентов для выплаты командировочных и других иностранных расходов, а также для выплаты выигрышей;

- Получать иностранные ЭД от других организаций, ИП и физлиц при проведении сделок. Но есть условие: получатель ЭД должен заключить договор с банком, который официально работает в РБ и может обналичить электронные деньги.

Схематично использование ЭД можно представить следующим образом:

Как видите, электронные деньги – это отличный инструмент для онлайн и мобильных платежей. Оплачивать ими можно товары во многих интернет-магазинах, услуги и даже таможенные платежи. А в обращении электронный кошелек не сложнее обычной банковской карты.